Del 1 av 3

Risk är ett av de mest använda begreppen i beslutsfattande – och kanske ett av de mest missförstådda eller övertolkade. Det finns fundamentalt olika sätt att tänka på om risk. Det bottnar inte bara i vilket område man arbetar i (läkare, ekonom, alpinist eller militär…), det handlar också om vilken filosofisk världsbild man har, eller paradigm man betraktar sig i. Detta kan leda till helt olika slutsatser om vad som är farligt, vad som går att hantera, förebygga, utveckla och vilken beredskap som krävs på olika systemnivåer. I den här artikelserien går vi igenom olika sätt att se på risk.

Vi kommer att titta på två olika grupper med två varianter i varje: Traditionell risk med varianten Riskanpassning samt Systemisk risk med varianten Polykris. Traditionell risk är för de flesta välbekant och beprövat. De fungerar utmärkt i många vardagsfall när systemen är någorlunda slutna. De systemiska är nödvändiga för att komma närmare till en mer relevant tolkning av hur världen faktiskt beter sig och vad man kan och bör förvänta sig för utfall. Men de är svårare att omsätta i praktiskt agerande både för att förebygga icke önskvärda konsekvenser och för att hantera pågående händelser.

Det traditionella perspektivet – risk som sannolikhet och konsekvens

Inom försäkring, finans och teknisk riskanalys är grunddefinitionen enkel: risk är produkten av sannolikheten för att en händelse inträffar och konsekvensens storlek om den gör det. Det är ett kraftfullt och pragmatiskt ramverk. Det möjliggör prissättning, kapitalavsättning, portföljoptimering och hedging. Det går att modellera, aggregera och kommunicera.

Traditionell riskhantering förutsätter i sin grundform att risker är oberoende av varandra – eller åtminstone att beroendestrukturen är känd och stabil. En brand i ett hus påverkar inte sannolikheten för brand i ett annat. En bilolycka i Malmö är oberoende av en i Umeå. Det är detta som gör diversifiering möjlig och försäkring lönsam: genom att poola ett stort antal oberoende risker jämnas de enskilda variationerna ut och det förväntade utfallet blir förutsägbart.

Ramverket fungerar utmärkt för det det är designat för. Problemet uppstår när det tillämpas på situationer där grundförutsättningarna – oberoende, stabilitet, förutsägbarhet – inte gäller.

| Traditionell risk – nyckelbegrepp Sannolikhet och konsekvens – Risk definieras ofta som en kombination av sannolikheten för att en farlig händelse inträffar och konsekvenserna (skada/ohälsa) av händelsen. Negativt fokus – Sannolikheten att “något dåligt inträffar”. Traditionell riskhantering tenderar att fokusera på att undvika, minimera eller försäkra sig mot risker, snarare än att se dem som möjligheter. Isolerad (idiosynkratisk) risk – risk som är specifik för en enskild aktör eller tillgång och som inte korrelerar med andra risker. De betraktas som isolerade vilket möjliggör att de kan diversifieras bort tex genom portföljspridning. Förväntad förlust – genomsnittlig förlust viktat med sannolikhet. Grundbegreppet för prissättning av försäkring och finansiella instrument. Value at Risk (VaR) – ett statistiskt mått på maximal förlust inom ett givet konfidensintervall under en given tidsperiod. Standardverktyg i finansiell riskhantering sedan 1990-talet. |

En illustrativ variant – IPCC:s riskramverk

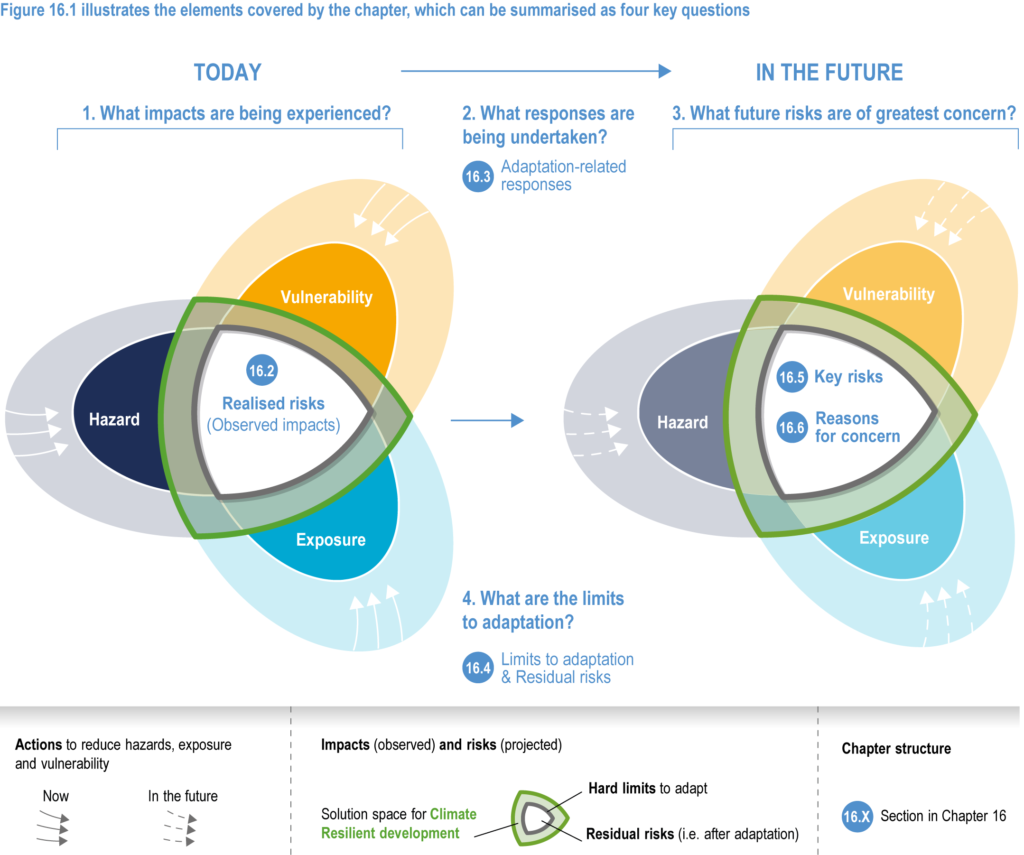

Inte alla riskramverk är renodlat traditionella. Ett belysande mellanläge är IPCC:s riskdefinition för klimatpåverkan som operationaliserar risk som en funktion av tre samverkande komponenter: fara (hazard), exponering (exposure) och sårbarhet (vulnerability). Det är en viktig breddning av traditionell riskanalys – ramverket erkänner att alla tre komponenter är dynamiska och förändras över tid, och att en fysikalisk händelse inte utgör en risk förrän den kopplas till ett exponerat objekt eller system som är sårbart på ett visst sätt.

Grafik från IPCC AR6. Bildtext i original: The arrows illustrate actions to reduce hazard, exposure and vulnerability, which shape risks over time. Accordingly, the green areas at the centre of the propeller diagrams indicate the ability for such solutions to reduce risk, up to certain adaptation limits, leaving the white residual risk (or observed impacts) in the centre. The shading of the right-hand-side propeller diagram compared with the non-shaded one on the left reflects some degree of uncertainty about future risks. The figure builds on the conceptual framework of risk–adaptation relationships used in SROCC (Garschagen et al., 2019).

IPCC definierar risk som “the potential for adverse consequences for human or ecological systems” och betonar att osäkerhet är en central del av begreppet – den behöver inte alltid kvantifieras, men måste kommuniceras. Det är ett medvetet val att inkludera ekologiska system och att kräva att konsekvenser för dessa system explicit kopplas in i bedömningen.

Men det är fortfarande i grunden ett dekomponerbart ramverk. Komponenterna kan analyseras var för sig och sedan kombineras. IPCC:s riskramverk är den mest sofistikerade formen av traditionell riskanalys – men det hanterar inte de egenskaper som definierar systemisk risk: endogena instabiliteter, återkopplingsdynamik och emergenta egenskaper som uppstår ur systemets struktur snarare än ur summan av dess delar. IPCC är medvetna om begränsningen – i dokumentet noteras att den faktiska systemrisken mot exempelvis livsmedelssäkerhet alltid är en superposition, sammanslagning, av individuella men interagerande och kaskaderande risker – men metodiken för att hantera det fullt ut ryms inte inom ramverket.

Det systemiska perspektivet – risk som emergent* egenskap

Systemisk risk är något annat. Det är inte risken för att en enskild komponent fallerar – det är risken för att systemet som helhet övergår till ett nytt tillstånd till följd av hur delsystemen (“komponenterna” om världen var mekanisk) interagerar med varandra.

| *Emergens: …processer där ett komplext mönster formas utifrån samspel mellan enkla strukturer eller beteenden. …Första ordningen emergenta strukturer inträffar som ett resultat av formande interaktioner (till exempel, vätebindningar i vattenmolekyler leder till ytspänning). Andra ordningen involverar formande interaktioner över tid (till exempel, förändringar i de atmosfäriska förhållandena medan en snöflinga faller mot marken ger den dess form). Till sist, tredje ordningens emergenta strukturer är en följd av interaktion över tid samt ärftliga instruktioner (till exempel, en organisms genetiska kodning begränsar interaktionen i biologiska system i tid och rum). (Wikipedia) |

Systemic Risk Centre vid London School of Economics formulerar kärnan som “Systemic risk refers to the risk of a breakdown of an entire system rather than simply the failure of individual parts.“. Man konstaterar att det ofta handlar om endogen risk – risk som skapas inifrån systemet självt, genom återkopplingar och beteenden hos aktörerna, och som sedan förstärks av systemets struktur. Det är inte nödvändigtvis en extern chock som slår mot ett passivt system. Det är systemet som, under rätt betingelser, genererar sin egen instabilitet. Den kan därefter triggas av yttre störningar, stora som små.

Ekonomiska system kan stå som exempel där vi har systemiska risker, till exempel finanskrisen 2008. Inga enskilda bolåneinstitut, banker eller ratinginstitut fattade irrationella beslut i sin egen sfär – de agerade rationellt utifrån sina egna incitament och modeller. Men deras samlade beteende skapade en systemomfattande sårbarhet som ingen enskild aktör hade modellerat, och när den utlöstes förstärktes den av kopplingar som i goda tider framstod som styrkor: diversifiering, likviditet och sammankoppling. Och det var inte många som förutsåg hur systemet skulle bete sig när det uppstod brist på tillit till aktörer, värdepapper och systemet i sig.

Även när man inom det finansiella systemet identifierat systemisk risk och försökt mäta den – exempelvis genom måttet CoVaR, som Adrian och Brunnermeier (2009) i rapporten “Defining and measuring systemic risk” definierar som VaR för hela det finansiella systemet givet att en specifik institution är i kris – så kvarstår ett fundamentalt problem: man har identifierat risken och konstruerat ett nyckeltal för att upptäcka tecknen på fara, men man opererar inte i något nytt ramverk för hur man faktiskt ska hantera dem, vare sig proaktiv eller reaktivt. Man expanderar begreppen inom rådande paradigm utan att byta metodologisk lins. Hur man ska ta sig an eller hantera risken.

När systemiska risker uppstår parallellt i flera system och deras kriser börjar interagera och förstärka varandra, talar vi om polykriser (polycrisis). Det är ett begrepp som återkommer längre ner i texten, men det är värt att nämna redan här: systemisk risk är i sin grundform ett intra-systemiskt fenomen – det uppstår och sprider sig inom ett system. Polykriser uppstår i relationen mellan systemen, det inter-systemiska. Kriserna i klimatsystemet, finansvärlden, ekosystemen och de geopolitiska systemen kan inte (längre) förstås om man läser av dem som isolerade från varandra, var för sig.

“Allt annat lika”, som de som försöker uttolka hur framtiden ska utveckla sig när de fixerar systemen och bara varierar en parameter i sänder, gör och hoppas att det ska ge någon form av insikt om framtiden kommer att få bita i gräset. “Allt annat lika” är en modell och metod som är lika solid som att rita en karta i sanden när vågorna slår in. Den säger inte mycket och håller inte länge. Man måste försöka se helheten och acceptera att den är komplex. Att göra det, är att rita sin karta på ett papper efter att man läst av verkligheten med så bra instrument och kreativitet man har och kan. Kartan är inte verkligheten, men det kanske går att navigera hjälpligt efter den i alla fall.

| Systemisk risk – nyckelbegrepp och nyckelegenskaper Systematisk risk – risk som påverkar alla aktörer i ett system och som inte kan diversifieras bort. Kallas ibland odiversifierbar risk. Endogen risk – risk som genereras av och inom systemet självt, snarare än av externa chocker. Kaskadeffekter – när en komponents kollaps utlöser kollaps i andra komponenter genom direkta eller indirekta kopplingar. Amplifieringsmekanismer – strukturella egenskaper i ett system som förstärker initiala störningar snarare än dämpar dem. Exempel: tvångsliquidering av tillgångar under marknadspanik, som sänker priser ytterligare och tvingar fler aktörer att sälja. Fasövergång – en icke-linjär förändring av systemets tillstånd, ofta irreversibel. Systemet rör sig från ett stabilt läge till ett annat, kvalitativt annorlunda läge. Återkopplingar förändras och systemets identitet förändras fundamentalt. Polykriser (polycrisis) – när kriser i flera olika system blir kausalt sammanflätade på ett sätt som gör den sammanlagda effekten större än summan av delarna. Skiljer sig från systemisk risk genom att vara inter-systemisk snarare än intra-systemisk. Fyra nyckelegenskaper hos systemiska risker (efter Liu & Renn, 2025): Komplexitet och återkoppling – Extremt komplexa och dynamiska nätverk med multipla, synergistiska orsaker och återkopplingar som inte kan reduceras till enskilda orsak-verkan-kedjor. Icke-linjäritet och hysteres – Högt icke-linjära orsak-verkan-relationer med oförutsägbara tippningspunkter och hysteres, det vill säga att systemet inte återgår till sitt ursprungsläge efter en störning. Gränsöverskridande dynamik – Kausala processer som överskrider administrativa, sektoriella och disciplinära gränser och verkar på multipla tidsskalor – från dagar till decennier – och i naturliga, sociala och teknologiska system samtidigt. Djup osäkerhet – Stokastiska relationer med djup osäkerhet om både bakomliggande orsaker och yttersta konsekvenser. Osäkerheten kan inte fullt ut kvantifieras och hanteras med probabilistiska standardmetoder. |

Komplexa adaptiva system – det teoretiska fundamentet

För att förstå systemisk risk behöver vi ett ramverk som kan hantera det som traditionell riskanalys inte är designad för: icke-linjäritet, återkopplingar, emergence och anpassning.

Teorin om komplexa adaptiva system (CAS) erbjuder ett sådant ramverk. Ett CAS består av ett stort antal aktörer som interagerar med varandra och med sin omgivning, anpassar sitt beteende baserat på erfarenhet, och vars samlade agerande ger upphov till egenskaper som inte kan förklaras av komponenterna var för sig. Ekonomier, ekosystem, klimatsystem och immunsystem är alla exempel på CAS.

Donella Meadows, vars arbete med systemdynamik och hävstångspunkter (leverage points) för systemingrepp förblir centralt, beskriver hur system med återkopplingsstrukturer beter sig på sätt som intuitivt är svåra att förutse: en liten störning kan förstärkas till systemomfattande kollaps, medan kraftiga interventioner ibland ger minimalt utfall beroende på var i systemet de sker (Meadows, Thinking in Systems, 2008).

I ett CAS-perspektiv är risk inte primärt en egenskap hos enskilda händelser – det är en egenskap hos systemets struktur och dynamik. Det betyder att samma typ av händelse kan vara hanterbar under en systemkonfiguration och katastrofal under en annan, beroende på hur återkopplingslooparna ser ut vid det aktuella tillfället.

| Komplexa adaptiva system (CAS) – kännetecken Icke-linjäritet – liten input kan ge stor output, och vice versa. Proportionalitet gäller inte generellt. Emergence – systemet uppvisar egenskaper som inte finns i komponenterna. Marknader, ekosystem och klimat visar alla emergenta beteenden. Återkoppling – systemets nuvarande tillstånd påverkar framtida tillstånd. Positiv återkoppling förstärker, negativ återkoppling stabiliserar. Adaptation/anpassning/lärande – aktörer i systemet lär sig och anpassar sitt beteende, vilket förändrar systemets dynamik över tid. Trösklar och tippningspunkter – system kan ha kritiska tröskellägen bortom vilka kvalitativa förändringar sker snabbt och ofta irreversibelt. Se även artikel här på bloggen med video om komplexa adaptiva system (CAS) och paradigm (länk) |

Vad de två perspektiven ser – och vad de missar

Det traditionella riskperspektivet är kraftfullt inom sitt tillämpningsområde. Det ger precisa, kvantifierbara svar på väldefinierade frågor: Vad kostar det att försäkra den här byggnaden? Hur mycket kapital behöver en bank avsätta mot ett givet kreditexponeringsscenario? Hur prissätter vi en katastrof-obligation?

Men det har systematiska blinda fläckar. Det förutsätter att historiska fördelningar är representativa för framtida risker – ett antagande som inte nödvändigtvis håller i en värld som förändras fundamentalt, på finansmarknader under stress och i ekosystem som närmar sig tippningspunkter. Det behandlar korrelation som en statistisk parameter snarare än en dynamisk och kontextberoende egenskap. Och det har svårt att hantera risker som uppstår ur interaktioner snarare än ur enskilda händelser.

Det systemiska perspektivet ser det som det traditionella missar: att aktörernas samlade beteende kan skapa risker som ingen enskild aktör kan observera eller prissätta; att ett system kan vara stabilt länge och ändå befinna sig nära en tröskel; att diversifiering inte skyddar mot risker som är korrelerade av systemstruktur snarare än av tillfällighet.

Men det systemiska perspektivet har sina egna begränsningar: det är svårare att kvantifiera, svårare att kommunicera och svårare att omsätta i konkreta beslut. Det ger insikter om systemets sårbarhet snarare än precisa förutsägelser om när och hur den utlöses. Och det systemiska perspektivet kan vara mer eller mindre komplext, det är i det närmaste omöjligt att definiera vad som är tillräckligt komplext för att beskriva systemets beteenden på den nivå och omfattning man är intresserad av. Så även om det låter som om “systemisk risk är mycket bättre än traditionell risk” så är det inte så enkelt i verkligheten. Systemisk risk är ett mer relevant synsätt, men det är svårt eller omöjligt att säga vad som är tillräckligt, var systemgränserna går och vilka relationer som behöver vara med och hur de ska beskrivas.

Det är också värt att notera att relationen mellan de två perspektiven inte är symmetrisk. Traditionell riskanalys är inte ett alternativt synsätt – det är ett specialfall av systemisk riskanalys, giltigt under specifika förutsättningar: när systemet är stabilt, när komponenternas oberoende håller och när historiska fördelningar är representativa för framtiden. Systemisk riskanalys omsluter det traditionella perspektivet snarare än konkurrerar med det.

Det får en viktig konsekvens. De risker som traditionell analys fångar väl – de kvantifierbara, prissättbara, diversifierbara – tenderar att vara just de risker som är hanterbara. Det systemiska perspektivet fångar det som ligger utanför den inre cirkeln: tippningspunkter, irreversibla fasövergångar, kaskadeffekter av systemomfattande karaktär. Det är inte nödvändigtvis det vanligaste – men det är det som i storleksordning kan vara existentiellt.

Klimat, ekosystem och geopolitik – samma struktur, olika skalor

Det är ingen slump att exakt samma begreppsliga spänning dyker upp inom klimatrisk, ekosystemanalys och geopolitisk riskbedömning.

Klimatsystemet är ett CAS av planetarisk skala. Dess icke-linjäritet och trösklar – permafrostens metanutsläpp, havscirkulationens stabilitet, isarnas albedoåterkoppling – är välkänd och välstuderad inom klimatvetenskapen. Ändå hanteras klimatrisk i de flesta finansiella och försäkringsmässiga sammanhang fortfarande primärt med traditionella verktyg: scenariobaserade stresstester, historisk statistik för extremhändelser och linjära projektioner av skadekostnader. Det är inte nödvändigtvis fel att använda dessa verktyg – det är fel att tro att de fångar den fulla riskbilden. De fångar situationer som är begränsade i tid, rum och relationer. Dagar, månader, men inte decennier. Men bara för att de är starka i små dimensioner så betyder det inte att man kan extrapolera dem i tid, rum och relationer och dra några relevanta slutsatser om hur det större systemet fungerar och kommer att utvecklas.

Förlusten av biologisk mångfald och ekosystemtjänster följer samma logik. Ekosystem är CAS. De kan absorbera betydande störningar och behålla sin funktion – tills de inte längre kan det, och övergår till ett nytt och ofta irreversibelt tillstånd. Den traditionella riskmodellens linjära och komponentvisa analys fångar inte den dynamiken.

Fossilberoendet och geopolitiken lägger ytterligare ett lager: systemen är sammankopplade med varandra på sätt som skapar kaskadrisker. En energikris föder geopolitisk instabilitet som försvårar klimatomställning som förvärrar klimatrisk som ökar social instabilitet. Ingen av dessa kopplingar är enkelt prissättbar inom ett traditionellt riskramverk.

Det som avsnittet ovan beskriver – sammankopplade kriser i klimat, ekosystem och geopolitik som förstärker varandra – har fått ett eget namn i den vetenskapliga litteraturen: polykriser (polycrisis).

Begreppet introducerades av komplexitetsteoretikerna Edgar Morin och Anne Brigitte Kern (1999) och har sedan dess vidareutvecklats av bland andra Cascade Institute. Historikern Adam Tooze formulerade det kärnfullt i en uppmärksammad artikel i Financial Times (2022): i en polykris interagerar olika chocker/impulser på ett sätt som gör den sammanlagda effekten överväldigande – mer än summan av de enskilda delarna.

Distinktionen mot systemisk risk är viktig. Systemisk risk uppstår primärt inom ett system och fokuserar på drivkrafter, återkopplingar och tippningspunkter. Polykriser beskriver vad som händer när kriser i olika system blir kausalt sammanflätade – klimatförändringar förvärrar matsäkerhetsrisker som destabiliserar geopolitik som försvårar klimatomställning. Kriserna är inte bara samtida; de förstärker varandra strukturellt.

Lawrence m.fl. (2024) definierar Global polycrisis som: “a situation where crises in multiple global systems become causally entangled in ways that significantly degrade humanity’s prospects.” Det är givetvis extremt svårt att hantera, men inte desto mindre relevant eftersom det påverkar verksamheten eller samhället man verkar i. Och det kräver andra bedömningsverktyg än de vi tillämpar på enskilda systemrisker.

För beslutsfattare finns det praktisk relevans i distinktionen mellan systemisk risk och polykriser. En organisation som hanterar, klarar av, klimatrisker inom sitt eget system kan ändå exponeras för polykriskaskader (fantastiskt ord :)) via leveranskedjor, kapitalmarknader, politisk instabilitet eller migrationstryck – kanaler som varken traditionell riskanalys eller systemisk analys av ett enskilt system nödvändigtvis täcker.

Avslutning – och vad som kommer härnäst

Traditionell riskhantering och systemisk riskanalys är inte alternativ till varandra – de är komplementära perspektiv som ser olika delar av verkligheten. Det som traditionell riskhantering gör bra – kvantifiera, prissätta, hedga väldefinierade risker – är fortsatt värdefullt och nödvändigt. Men det räcker inte som ensamt ramverk i en värld där klimatförändringar, ekosystemförluster och geopolitisk omvandling skapar systemrisker av en karaktär som historiska data och linjära modeller inte kan fånga.

I del 2 tittar vi närmre på vad traditionell riskhantering konkret missar – och vad det fått för konsekvenser i finans, försäkring och klimatpolitik.

/Martin

Källor och vidare läsning

Meadows, D.H. (2008). Thinking in Systems: A Primer. Chelsea Green Publishing.

Systemic Risk Centre, London School of Economics. What is Systemic Risk? systemicrisk.ac.uk

Göteborgs Universitet: Risk – ett mångtydigt begrepp (2018)

Reisinger m.fl., 2020, The Concept of Risk in the IPCC Sixth Assessment Report, IPCC, Genève

Europaparlamentet. Defining and Measuring Systemic Risk

Adrian, T. & Brunnermeier, M.K. (2016). CoVaR. American Economic Review, 106(7), 1705–1741.

New York Federal Reserve. (2006). Systemic Risk and the Financial System – Background Paper. newyorkfed.org

ECB (2010). Definition of systemic risk, citerad i: Springer Nature, Financial Stability and Systemic Risk (2022).

Holland, J.H. (1992). Adaptation in Natural and Artificial Systems. MIT Press.

Wassénius, E. & Crona, B.I. (2022). Adapting risk assessments for a complex future. One Earth, 5, 35–43.

Liu, H. & Renn, O. (2025). Polycrisis and Systemic Risk: Assessment, Governance, and Communication. International Journal of Disaster Risk Science, 16, 526–549. https://doi.org/10.1007/s13753-025-00636-3

Lawrence, M., Homer-Dixon, T., Janzwood, S., Rockström, J., Renn, O. & Donges, J.F. (2024). Global polycrisis: The causal mechanisms of crisis entanglement. Global Sustainability, 7, e6.

Tooze, A. (2022). Welcome to the world of the polycrisis. Financial Times, 29 oktober 2022.